Investisseurs

Un groupe solide et performant

Côté depuis 1999 sur le second marché de la Bourse de Paris, ALTEN se caractérise par sa situation financière saine et une croissance maîtrisée.

Fidèle à son business model et son positionnement haut de gamme, le Groupe ALTEN poursuit son développement international, dans le respect de sa politique de marge, avec la volonté de répondre aux enjeux technologiques de ses clients.

INFORMATIONS RÉGLEMENTÉES

PUBLICATIONS FINANCIÈRES

AGENDA FINANCIER

Retrouvez les prochains rendez-vous financiers du Groupe ALTEN

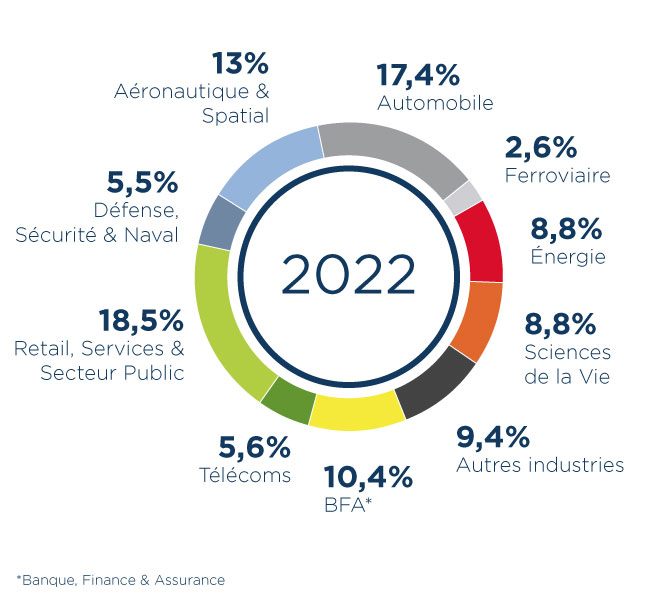

Répartition du Chiffre d’Affaires

par grands secteurs

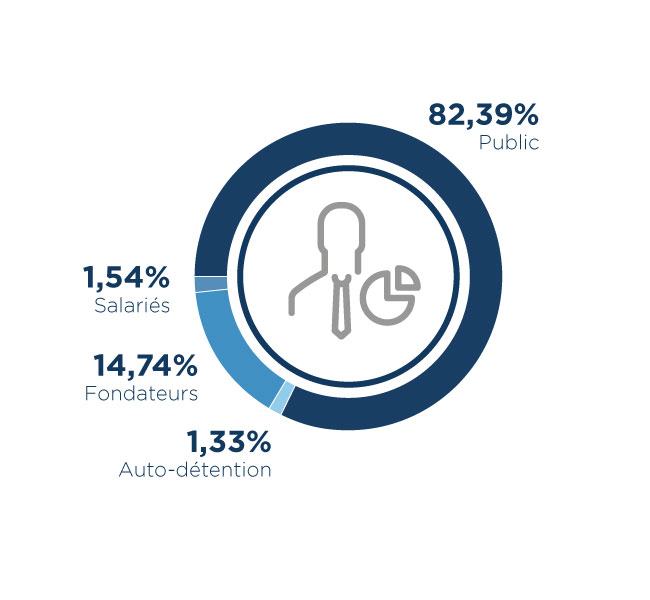

Composition du Capital social

d’ALTEN SA

CHIFFRES-CLÉS

Gouvernance

Simon AZOULAY

Président-Directeur Général

M. AZOULAY est diplômé de Supélec. Après une expérience de responsable de laboratoire de R&D chez Thalès, il crée ALTEN en 1988 avec deux associés également ingénieurs.

Emily AZOULAY

Directrice

Mme Emily AZOULAY a exercé des fonctions salariées au sein du Groupe ALTEN et ce, depuis la constitution d’ALTEN SA en 1988. Elle y a notamment exercé les fonctions de Responsable de la Gestion des Ventes et de Responsable Administrative et Financière. Elle n’exerce plus d’activité au sein du Groupe ALTEN en dehors de son mandat d’Administrateur.

Mme AZOULAY est membre du Comité des rémunérations et des nominations d’ALTEN SA.

Mme AZOULAY a exercé des fonctions salariées au sein du Groupe ALTEN et ce, depuis la constitution d’ALTEN SA en 1988. Elle y a notamment exercé les fonctions de Responsable de la Gestion des Ventes et de Responsable Administrative et Financière.Elle n’exerce plus d’activité au sein du Groupe ALTEN en dehors de son mandat d’Administrateur.

Jean-Philippe COLLIN

Administrateur indépendant

M. COLLIN a plus de 40 ans d’expérience internationale dans plusieurs secteurs de l’industrie : Automobile, Informatique, Electronique Grand Public et Pharmaceutique à des postes de dirigeants au service d’entreprises comme IBM, Valeo, Thomson, PSA et Sanofi. Il est expert de la mise en œuvre de stratégies de changement et de transformation au niveau des organisations internes, des processus structurants et de la gouvernance des entreprises. Il occupe des fonctions en tant qu’administrateur ou de conseiller non salarié au sein de sociétés et organismes tels que Grant Alexander, Jicap, CAN, HR Flow, Silex et Innov +.

M. COLLIN est membre des comités suivants au sein d’ALTEN SA : audit, rémunérations et nominations, RSE.

Marc EISENBERG

Administrateur indépendant

M. EISENBERG a commencé sa carrière en qualité de Consultant en management. Il a ensuite créé en France en 1986 un Groupe de conseil en réduction des coûts devenu depuis leader européen et en a exercé la Direction opérationnelle jusqu’en 2012. Il reste un actionnaire important à ce jour. Il a par ailleurs été juge aux prud’hommes de Nanterre de 1995 à 1999 et au tribunal de commerce de Bobigny de 2000 à 2001.

M. EISENBERG a commencé sa carrière en qualité de Consultant en management. Il a ensuite créé en France en 1986 un Groupe de conseil en réduction des coûts devenu depuis leader européen et en a exercé la Direction opérationnelle jusqu’en 2012. Il reste un actionnaire important à ce jour. Il a par ailleurs été juge aux prud’hommes de Nanterre de 1995 à 1999 et au tribunal de commerce de Bobigny de 2000 à 2001.

Maryvonne LABEILLE

Administratrice indépendante

Mme LABEILLE est Présidente-Directrice Générale de LABEILLE CONSEIL, qu’elle a fondé en 1993, et conseille des groupes français et internationaux en matière de Ressources Humaines et de recrutement en particulier dans la recherche et l’accompagnement de leurs dirigeants.Mme LABEILLE exerce plusieurs fonctions au sein du SYNTEC : elle est Vice-Présidente de SYNTEC CONSEIL et administrateur de la Fédération SYNTEC regroupant les métiers du conseil, de l’ingénierie et du numérique. Madame LABEILLE est également membre élue de la CCI Paris et administrateur de l’ODIS (Organisation pour le Développement de l’Intelligence Sociale).

Madame LABEILLE est Présidente des comités suivants au sein d’ALTEN SA : rémunérations et nominations, RSE.

Aliette MARDYKS

Administratrice indépendante

Mme MARDYKS a occupé successivement des postes opérationnels et fonctionnels au sein du Groupe Airbus. Elle a été notamment à l’origine du projet d’intégration des services comptables du Groupe dans un Service Partagé lancé en novembre 2008 couvrant 4 grands pays du Groupe (France, Allemagne, Angleterre et Espagne). Elle n’occupe plus de fonction au sein du Groupe Airbus depuis fin 2016.

Mme MARDYKS est Présidente du Comité d’audit au sein d’ALTEN SA.

Mme MARDYKS a occupé successivement des postes opérationnels et fonctionnels au sein du Groupe Airbus. Elle a été notamment à l’origine du projet d’intégration des services comptables du Groupe dans un Service Partagé lancé en novembre 2008 couvrant 4 grands pays du Groupe (France, Allemagne, Angleterre et Espagne). Elle n’occupe plus de fonction au sein du Groupe Airbus depuis fin 2016.

Jane SEROUSSI

Directrice

Mme Jane SEROUSSI est chef d’entreprise. Elle a créé avec succès sa propre marque et assure depuis sa création la Direction générale et financière de son Groupe qui se développe en France et à l’international à travers un réseau sélectif de boutiques à l’enseigne de la marque.

Mme Jane SEROUSSI est chef d’entreprise. Elle a créé avec succès sa propre marque et assure la Direction générale et financière de son Groupe depuis sa création. Le Groupe se développe en France et à l’international à travers un réseau sélectif de boutiques à l’enseigne de la marque.

Philippe TRIBAUDEAU

Administrateur indépendant

M. TRIBAUDEAU a une expérience de plus de 25 ans dans le domaine du Corporate Finance, de l’Investment Banking et du M&A. Il a notamment été agréé par l’Autorité des services financiers du Royaume-Uni (Financial Services Authority). Il a passé plusieurs années au sein de Merrill Lynch – Bank of America au Royaume-Uni dont il a occupé les fonctions de 1er Vice-Président.

M. TRIBAUDEAU est membre du Comité d’audit au sein d’ALTEN SA.

M. TRIBAUDEAU a une expérience de plus de 25 ans dans le domaine du Corporate Finance, de l’Investment Banking et du M&A. Il a notamment été agréé par l’Autorité des services financiers du Royaume-Uni (Financial Services Authority). Il a passé plusieurs années au sein de Merrill Lynch – Bank of America au Royaume-Uni dont il a occupé les fonctions de 1er Vice-Président.

Le Comité exécutif se réunit au moins une fois par mois. Il est composé du Président-Directeur Général et des Directeurs Généraux. Ce comité analyse les résultats commerciaux et financiers, et définit la stratégie de développement, les objectifs, et la mise en oeuvre des mesures opérationnelles.

Simon AZOULAY

Président-Directeur Général

Bruno BENOLIEL

Directeur Général Adjoint en charge des finances, des Systèmes d’Information et du Juridique

Pierre MARCEL

Directeur Général Adjoint en charge d’ALTEN Allemagne

Olivier GRANGER

Directeur ALTEN Périmètre International 1

Pierre BONHOMME

Directeur Exécutif ALTEN France, UK et Amérique du Nord

Stephane OUGIER

Directeur Exécutif ALTEN France, filiales solutions et pays de l’Est

Gualtiero BAZZANA

Directeur Executif ALTEN France Enterprise Services & Telecoms

Pascal AMORE

Directeur Executif en charge d’ALTEN en Asie

Guillaume JOUËT

Directeur des Ressources Humaines Groupe

NOTATIONS EXTRA-FINANCIÈRES

ESPACE ACTIONNAIRES

Retrouvez dans cet espace dédié aux actionnaires du Groupe, les informations utiles pour suivre vos actions ALTEN et les prochains rendez-vous financiers.